爱体育,爱体育官方网站,爱体育APP下载东滩海上明月售楼处电话☎:(预约看房热线√√) 东滩海上明月售楼处电线【售楼中心已认证√√】 售楼处电话☎:【售楼处预约热线】(一对一热情服务) 看房请务必提前致电销售确认时间,只有预约客户才能享受开发商提供的内部优惠以及专属的老客户推荐奖励!我们提供专业的一对一热情服务,助您以专业视角挑选理想的房产。

请提前致电专属客服预约参观,做好登记信息,以便高效热情的接待。感谢配合!

交通方面,轨道交通崇明线一期正在如火如荼地建设中,将于2025年通车,届时5站可迅速直达金桥,降低上岛成本的同时,也为崇明岛的发展带来更多契机。

商业方面,涵盖:肯德基、瀛洲影视以及各大饭店。另外还有金茂凯悦、由由喜来登等五星级酒店。

教育方面,首批涉外示范性幼儿园:上海思南路幼儿园;上海市教育水平第一梯队、上海市教委直接领导重点中学:上海实验学校附属东滩学校、上海外国语大学分校(贤达经济人文学院) 规划中分三期建设的上海交通大学也纷纷汇聚于此!

请提前致电专属客服预约参观,做好登记信息,以便高效热情的接待。感谢配合!

作为生态住区的代表,东滩·海上明月将别墅产品与生态资源深度融合,创新打造兼具度假与生活功能的健康居所,成为长三角生态岛居置业热门之选,2024年包揽崇明区别墅类产品成交套数、成交面积、成交金额三项榜首。

东滩·海上明月外立面甄选天然石材与金属铝板,以匠心比例构筑质感立面;全景玻璃阳台消融内外边界,纳景入室,更引自然光影流转。项目通过每处细节的匠心设计、精准把控,不仅营造出精致高雅的观感,更让健康、舒适生活具象化。

项目社区配套成熟,配有约3000㎡鹭Club会所、滩外商业综合体(在建),涵盖购物、餐饮、健身等功能,创新打造的“滩玩乐园”,集果岭挥杆、亲子乐园、趣野营地于一体,全方位满足全龄段人群生活场景需求。

在产品营造中,东滩·海上明月落地远洋「超级现场」,开展线场,让业主在等待收房过程中实现云监工;每栋别墅均建立「一户一档」数字档案,从施工到交付实现全周期溯源,施工过程、部品材料、工艺细节一目了然,给足业主安全感。

截至目前,远洋整体交付品质已连续三年位列行业TOP10,精装、园林专项位列行业TOP5。上海东滩·海上明月以硬核“产品+服务”,成为了远洋高品质交付的又一具象呈现,并不断通过创新运营,将项目打造为上海的岛居生活新范本。

如果说低容积率是占了“天时、地利”,那项目用心营造高净值人群该有的墅居氛围、生活方式,则是从“人和”角度为项目夯实了价值壁垒,其它别墅学不来、做不到。

【东滩·海上明月】与东滩花园共享成熟的湖树自然生态景观及约380亩“果岭”景观。

【东滩·海上明月】的高尔夫景观,仅对业主开放,并且不收费。即使如此,每年开发商都会投入大量人力物力去维护这方景观,只为给业主带来更好的体验。

此外,项目还打造了6大运动场所、4大互动乐园、5大主题公园、6大社区配套,从孩童到老人,从伴游到社交,各家庭成员都能享受适合自己精彩纷呈的休闲体验。

不仅如此,这里还坐拥约11万㎡半岛郊野公园、5000㎡白鹭湖,以及约3000㎡鹭club会所!

比如,为了满足业主对于生活配套的需求,项目贴心提供业主餐厅、健身房、泳池、超市、社区班车,甚至正在引入盒马。

中海地产、保利发展控股全年权益销售破2000亿元,超过500亿元的企业有12家。

观点指数2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。

总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

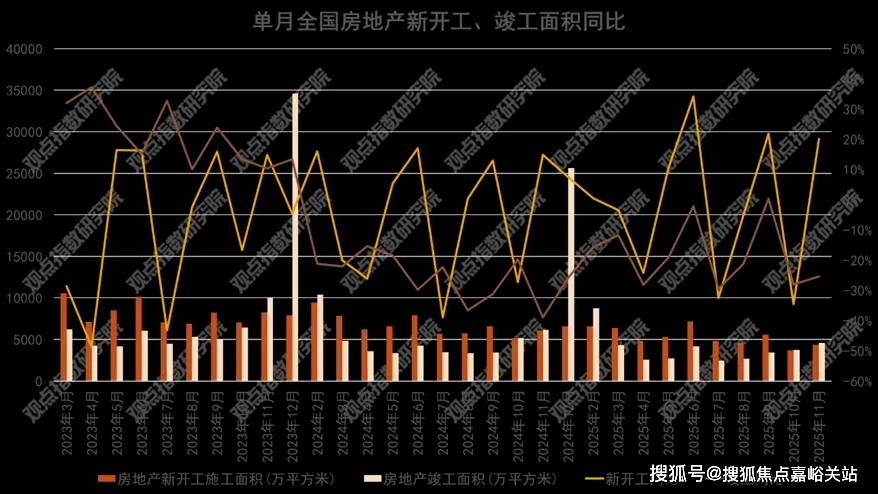

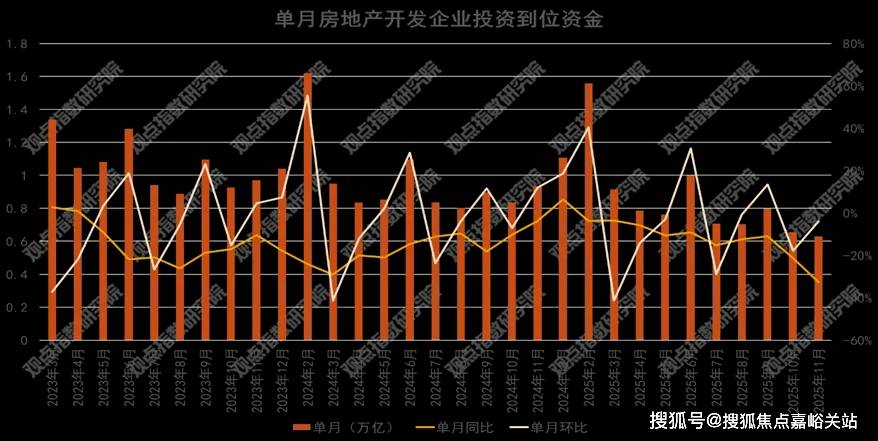

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

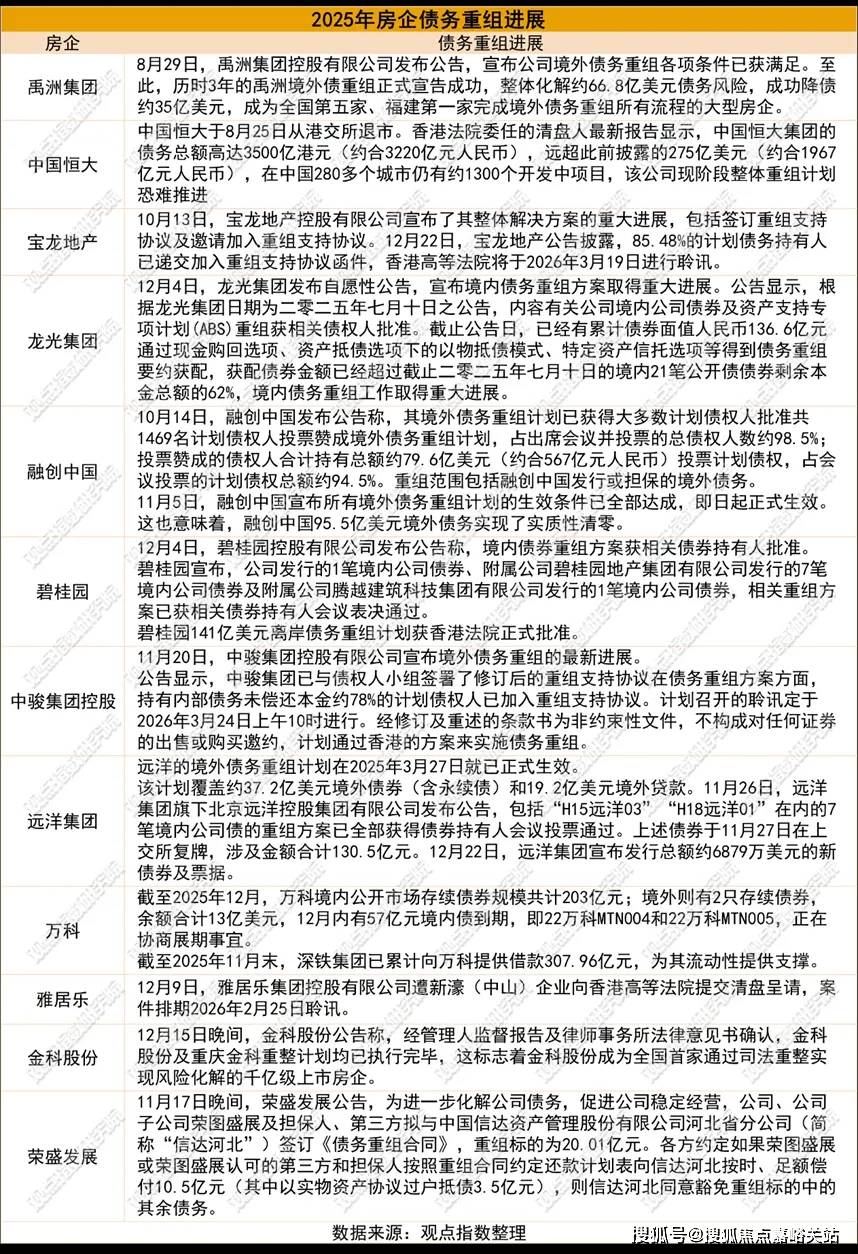

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现企业持续进展、创新工具迭代、司法重整应用的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

从观点指数监测的一二三线月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

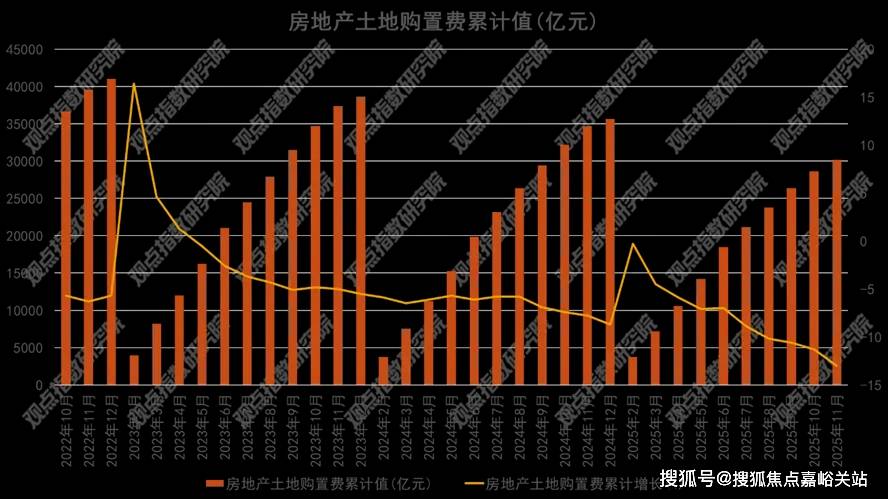

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。

“十五五”规划建议明确提出实施房屋品质提升工程,打造安全舒适、绿色智慧的“好房子”,而科技赋能与精准需求洞察正成为房企创新突破的关键路径,行业正从规模扩张转向深度的“品质竞争”。

从2025年样本企业销售情况来看,市场呈现出明显的头部集中效应。2025年样本企业累计实现权益销售金额22523.61亿元, 12月单月样本房企实现权益销售金额2308.69亿元,权益销售金额超过500亿元的企业增加至12家。

累计全口径销售金额31854.78亿元,全口径销售面积为17258.12万方,12月均价为1.67万元/平方米。,全口径销售金额超过500亿元的企业环比上月增加至16家。

央国企占据销售表现的第一梯队,中海地产、保利发展控股和华润置地占据权益销售金额分别录2140.45亿元、2000亿元以及1592.8亿元。招商蛇口和绿城中国紧随其后,为1323亿元、1040亿元。

保利发展、绿城中国和华润置地全口径销售金额,分别录得2530亿元、2519亿元以及2336亿元,中海地产和招商蛇口紧随其后为2313.99亿元、1960.2亿元。

销售门槛值方面,1-12月前10、前30、前50房企的权益金额门槛值分别约为656亿元、170亿元和86亿元。

1-12月前10、前30、前50房企的全口径销售金额门槛值分别约为1017亿元、239亿元和119亿元返回搜狐,查看更多